Diário Crypto - Edição de 8 de dezembro de 2025

E se “Cripto Acabou” For o Pior Erro de 2025?

1. Humor de Mercado: “Cripto Acabou” x Dados Que Dizem o Contrário

O sentimento no mercado de cripto está deteriorado. Índices de medo e ganância orbitam zonas de “medo”, Google Trends mostra buscas por “crypto” perto de mínimas de vários anos e consultas por “bitcoin bear market” em máximas históricas recentes. A narrativa dominante nas redes é de fim de ciclo, topo já formado e aproximação de um novo “crypto winter”.

Os números, porém, contam outra história:

Um estudo de 2024 da Triple A estima cerca de 562 milhões de pessoas com algum tipo de criptoativo.

Mesmo assim, uma pesquisa com gestores de recursos do Bank of America mostra cerca de 67% dos gestores ainda com alocação zero em ativos digitais, praticamente um “erro de arredondamento” nas carteiras institucionais.

Esse quadro está muito mais próximo do início de uma curva de adoção em “S” do que do fim de uma bolha especulativa clássica.

Enquanto isso, a infraestrutura segue avançando:

Grandes bancos e casas de investimento planejam tokenizar ações, títulos e outros instrumentos, tratando o “on-chain” como padrão operacional, não mais como experimento.

Larry Fink, da BlackRock, descreve a tokenização como a próxima etapa da evolução dos mercados, focada em remover intermediários e reduzir fricção em liquidações.

O uso de stablecoins acelera: só em uma janela recente, a Circle cunhou cerca de US$ 2,25 bilhões em USDC na Solana em uma semana.

Dados da Token Terminal mostram que o uso de protocolos de lending multiplicou-se por cerca de 10 vezes desde o início de 2023, com o gráfico de empréstimos ativos em múltiplos projetos batendo novos patamares.

Os preços parecem cansados. A adoção e a infraestrutura, não.

2. Narrativas, Medo e o “Roubo” de Atenção pela IA

Boa parte do pessimismo atual está ligada menos a fundamentos e mais a narrativas:

Desde a explosão da inteligência artificial generativa, ações de IA roubaram o protagonismo de cripto nas carteiras e no noticiário.

Manchetes sobre riscos de computação quântica, rebaixamento de Tether por uma grande agência, dramas envolvendo MicroStrategy, riscos de exclusão de empresas intensivas em cripto de alguns índices e debates sobre “digital asset treasuries” (DATs) pesaram sobre o sentimento.

Ao mesmo tempo, a Coinbase reabriu cadastros de usuários na Índia, um dos maiores mercados de varejo ainda pouco explorados em cripto.

Nada disso mudou a função fundamental das blockchains, mas todos esses fatores juntos afetaram psicologia, fluxos e apetite ao risco.

3. Tom Lee, Raoul Pal e o Debate: Fim de Ciclo ou Meio de Caminho?

A visão de que o ciclo já teria acabado apoia-se, em grande parte, no “relógio do halving” – o argumento de que, dado o número de dias desde o fundo anterior, estaríamos próximos de onde outros ciclos fizeram topo.

Analistas como Tom Lee e Raoul Pal contestam esse raciocínio:

Em apresentação recente, Tom Lee argumenta que o melhor ano de crescimento para cripto ainda está à frente, apoiado em:

mudanças no ciclo industrial,

dinâmica de rolagem de dívidas,

impacto marginal decrescente de cada halving à medida que o estoque circulante de BTC aumenta.

Raoul Pal aponta que a grande “parede de vencimentos” de dívidas foi empurrada para frente, especialmente após a pandemia alongar prazos médios, o que estenderia o ciclo para algo mais próximo de 5 anos, com provável topo em 2026, não em 2025.

Historicamente, topos do Bitcoin coincidem com picos do índice ISM. Desta vez:

O ISM não seguiu o padrão histórico de quatro anos,

o Russell 2000 ainda não teve a típica expansão forte guiada por PMI que se vê no fim do ciclo,

e a razão cobre/ouro vem se aproximando do fundo de um canal de longo prazo, faixa que costumeiramente antecede expansões econômicas e movimentos mais fortes do Bitcoin.

Tudo isso sugere mais um “hiato de meio de ciclo” do que um fim de expansão.

4. Liquidez: QT, “Stealth QE” e a Tese 2019–2026

No campo da liquidez, o quadro é igualmente relevante:

Mark Cabana, ex-Fed de Nova York no mercado de recompra, aponta que as reservas bancárias vêm descendo a níveis de estresse semelhantes aos que precederam o choque de repo de 2019.

Naquele episódio, o Fed foi forçado a iniciar um “stealth QE”, recomprando ativos e expandindo o balanço para impedir que o mercado de funding de curto prazo ficasse desancorado.

Hoje, com o aperto quantitativo (QT) ainda em curso:

A expectativa é que, se o Fed perder o controle do mercado de funding novamente, seja obrigado a voltar a comprar T-bills e injetar liquidez.

Analistas macro, como Joe McCann, desenham cenários em que essas compras podem somar centenas de bilhões de dólares, de maneira semelhante ao que vimos em 2019.

Em paralelo:

Fundos de mercado monetário estão em máximas históricas de volume, e quedas anteriores nesses saldos coincidiram com fases de alta do Bitcoin.

Se esse script se confirmar, o pano de fundo se parece muito mais com 2019 (pré-explosão de risco) do que com 2018 (pós-estouro de bolha).

5. Ethereum, Tokenização e o Papel dos DATs

Dentro desse cenário, Ethereum (ETH) aparece como um dos grandes alvos da próxima perna:

Tom Lee defende a tese de que, quanto maior a base, maior o potencial de “breakout”, e vê o melhor ano de crescimento de cripto à frente, com ETH se beneficiando da migração de stablecoins e da tokenização de ativos para sua rede.

O raciocínio de preço de ETH se apoia em retorno médio histórico de oito anos, sugerindo um retorno à média em vez de desaparecimento.

No campo técnico:

O par ETH/BTC rompeu acima da média móvel simples de 50 semanas, retestando-a de cima para baixo, estrutura que historicamente precedeu períodos de forte outperformance de Ethereum sobre o Bitcoin.

Ao mesmo tempo, os Digital Asset Treasuries (DATs) funcionam como ponte entre altcoins e mercado tradicional:

Apenas duas ações, Strategy e Bitmine, respondem por cerca de 92% do volume negociado em DATs, o que as coloca entre as 40 ações mais negociadas dos EUA por volume, apesar de não estarem entre as 40 maiores em valor de mercado.

Isso indica que uma parcela significativa da energia especulativa típica de altcoins está sendo canalizada para veículos listados em bolsa.

Nos fluxos regionais:

Análises de fluxo apontam os Estados Unidos como único comprador líquido de Bitcoin, enquanto Europa e Ásia aparecem como vendedoras líquidas.

Isso desenha um quadro em que ETFs e DATs nos EUA oferecem sustentação para os majors, enquanto mercados offshore reduzem risco, criando assimetrias interessantes.

6. DeFi, Stablecoins e Destaques Corporativos

Os dados on-chain sustentam a tese de que a “roda” de altcoins está se reconstruindo:

Uso de protocolos de lending em máximas,

stablecoins expandindo em bases como Solana,

tokenização ganhando espaço na agenda de bancos e gestoras.

No noticiário corporativo recente ligado a esse ambiente:

Strategy adquiriu 10.624 BTC por aproximadamente US$ 962,7 milhões, a um preço médio de cerca de US$ 90.615 por Bitcoin, reforçando a narrativa de empresas listadas como veículos de exposição alavancada a BTC.

A SEC encerrou uma investigação de dois anos sobre a Ondo, abrindo caminho para uma expansão mais agressiva da empresa nos Estados Unidos no segmento de ativos tokenizados.

No universo DeFi, uma das iniciativas em destaque é uma plataforma de trading e investimento descentralizada e “privacy-first” construída sobre ZKsync, com proposta de:

remunerar depósitos com juros fixos de 10% ao ano sobre o patrimônio de negociação,

permitir que esses rendimentos sejam usados como margem adicional,

distribuir uma parte relevante dos tokens para a comunidade por meio de pontos de uso,

usar tecnologia de Zero Knowledge para manter a confidencialidade de dados on-chain,

e operar apoiada por uma rodada de financiamento de dezenas de milhões de dólares.

Não se trata de recomendação, mas de um indicativo de como a fronteira de inovação em DeFi segue avançandomesmo em um ambiente de sentimento deprimido.

7. Leitura Final: Acumulação Frustrante, Não Topo de Euforia

Amarrando todos os pontos:

Varejo está machucado, pouco exposto e convencido de que “cripto acabou”;

instituições seguem estruturalmente subalocadas;

adoção on-chain, tokenização e uso de stablecoins continuam em alta;

a dinâmica de liquidez global aponta para uma possível nova rodada de expansão em 2026;

buscas por “dollar debasement” atingem máximas históricas, revelando crescente preocupação com risco cambial.

Nesse contexto, a tese de que o ciclo terminou pode estar profundamente mal precificada. Se o cenário de macro e liquidez projetado por nomes como Tom Lee e Raoul Pal se confirmar:

o movimento atual se assemelha menos a um topo de distribuição

e mais a uma fase de acumulação turbulenta, na qual moedas saem das mãos de turistas e migram para investidores pacientes.

Nesse mundo:

BTC tende a estabelecer o piso,

ETH e os DATs capturam a próxima perna de beta,

e a verdadeira oportunidade está em usar o colapso de sentimento como ferramenta de timing, não como justificativa para abandono definitivo do mercado.

Nada aqui é recomendação de investimento. Faça sempre a sua própria pesquisa.

Seção Brasil – Mercado Financeiro Brasileiro em 8 de Dezembro de 2025

O mercado brasileiro entra na semana em clima de volatilidade moderada, dividido entre sinais de desinflação, incertezas fiscais e ruído político:

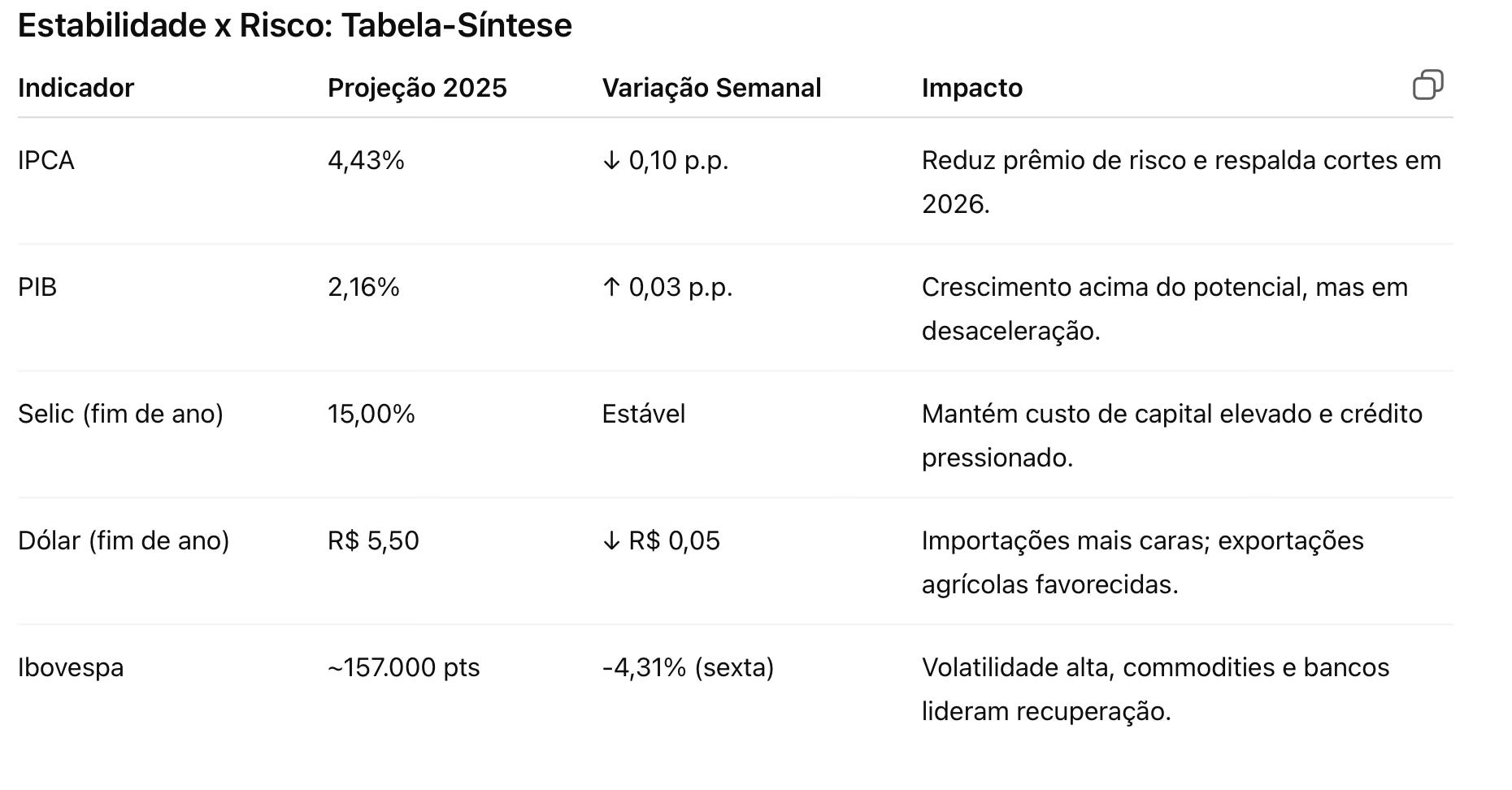

Após queda de 4,31% na sexta-feira (5/12), o Ibovespa abre a segunda-feira com alta ao redor de 0,5%, girando próximo dos 157.000 pontos.

O dólar comercial opera perto de R$ 5,43, com desvalorização acumulada de cerca de 7,2% do real desde novembro, pressionando importados e custos de cadeias como agronegócio e indústria automotiva.

Boletim Focus, Política e Realidade Fiscal

O Boletim Focus traz ajustes importantes:

IPCA de 2025 revisado para 4,43% (de 4,53%),

PIB para 2,16%,

Selic de fim de ano em 15%.

Para 2026, o Focus indica inflação em 4,17%, abaixo do teto da meta de 4,5%, o que sugere otimismo moderado com a desinflação, mas preocupação crescente com o quadro fiscal.

O mercado monitora:

a “Super Quarta” do Copom nos dias 9 e 10,

rumores de apoio de Jair Bolsonaro à candidatura de Flávio Bolsonaro em 2026, que ajudaram a derrubar a Bolsa e a impulsionar o dólar,

e um déficit fiscal projetado em 8% do PIB, em meio a expansão de gastos sociais e investimentos públicos.

Atividade, Comércio Exterior e Setores

O PIB cresceu 1,8% no 3º trimestre, menor marca em mais de três anos, indicando resfriamento da atividade.

A taxa Selic em 15% comprime crédito e consumo, mas abre espaço para cortes em 2026 caso o crescimento siga abaixo de 2%.

Projeções indicam produção de milho em 135,3 milhões de toneladas (2025/26), alta de 5% ante a safra anterior, positiva para exportações – ainda que tarifas dos EUA pressionem vendas para aquele mercado.

No varejo:

Vendas caíram 1,7% em novembro, ajustadas sazonalmente, com empresas como a Renner projetando crescimento de 9%–13% na receita do ano, mas sinalizando Black Friday fraca.

Estabilidade x Risco: Tabela-Síntese

O diagnóstico é de equilíbrio frágil:

lado positivo: desinflação gradual, juros reais ainda atrativos, ambiente propício para renda fixa (inclusive isenta);

lado negativo: deterioração fiscal, ruído político e crescimento moderado.

Para o investidor, o recado é de diversificação e atenção redobrada à sinalização do Copom nesta semana.

Seção Paraguai – Mercado Financeiro Paraguayo em 8 de Diciembre de 2025

O mercado financeiro paraguaio vive um momento de consolidação com otimismo moderado, sustentado por:

crescimento econômico robusto,

inflação controlada,

reformas regulatórias no mercado de capitais,

e um sistema bancário sólido.

Notícias Principales del Día

Inyección de Fin de Año

O governo injetará cerca de ₲ 4,8 billones (aprox. US$ 682 milhões) na economia em dezembro via salários, aguinaldos, gratificações e programas sociais, beneficiando diretamente mais de 700 mil pessoas. O objetivo é impulsionar consumo e liquidez, em um contexto de inflação ao redor de 4% e déficit em trajetória de queda.Livro Histórico do BCP e Grau de Investimento

O presidente Santiago Peña participou do lançamento do livro Del Proceso de Fortalecimiento de la Institucionalidad Económica al Grado de Inversión, que resgata a trajetória do Banco Central do Paraguai (BCP) até a conquista do grau de investimento (Baa3) por uma grande agência internacional. O evento destaca:papel do BCP na estabilidade macroeconômica,

emissão de US$ 600 milhões em bônus em guaranis em fevereiro de 2025, com demanda oito vezes superior à oferta.

PIB em Aceleração

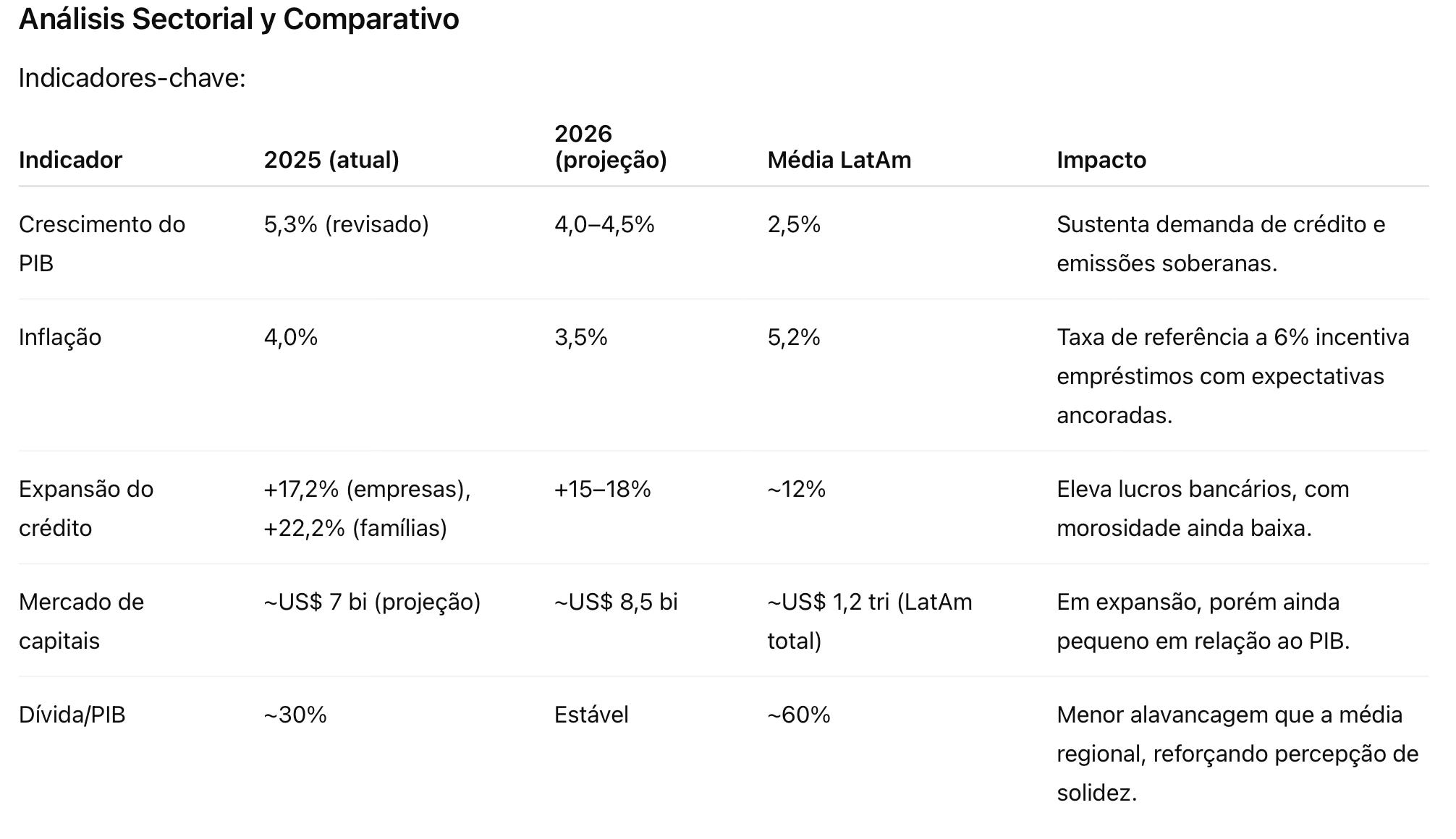

O BCP confirma crescimento de 4,7% em 2024, revisado para cima a partir de 4,2%, puxado por:manufatura (+6,2%),

comércio (+5,1%),

construção (+5,9%).

Para 2025, a projeção sobe para 5,3%, apesar de riscos como seca na soja e tarifas externas; inflação prevista em 4% em 2025 e 3,5% em 2026, com câmbio relativamente estável.

Crédito em Expansão e Bancos Lucrativos

Crédito a la vivienda y consumo cresce 22,2% interanual ao 3T25,

lucro do sistema financeiro sobe 9,7%,

inadimplência em torno de 2,5%,

ROE próximo de 13%.

A taxa básica permanece em 6%, ancorando expectativas inflacionárias em 3,7% para os próximos 12 meses.

Ley 7572/2025 e Mercado de Capitales

A nova Lei 7572/2025 moderniza o marco regulatório de valores mobiliários, fortalecendo a supervisão do BCP via Superintendência de Valores e permitindo:instrumentos digitais como CDA-e,

maior abertura ao investimento estrangeiro,

expansão do mercado de fundos.

O mercado de capitais movimentou cerca de US$ 3,5 bilhões até julho e projeta US$ 7 bilhões no ano, com a Bolsa de Valores de Asunción (BVA) renovando sua governança e acumulando crescimento de 117% nos volumes desde 2020.

Além disso, Petropar promoveu reduções de ₲ 300 por litro em combustíveis em dezembro (12ª queda do ano), reduzindo pressão inflacionária, enquanto remessas de emigrantes devem somar cerca de US$ 800 milhões em 2025, com forte peso da Espanha.

Análisis Sectorial y Comparativo

O Paraguai se posiciona como um dos ambientes macro mais estáveis da região:

dívida pública relativamente baixa,

crescimento acima da média latino-americana,

inflação sob controle,

energia barata e competitiva (Itaipu),

avanço em regulação financeira e digitalização (CDA-e, modernização da BVA).

Riscos permanecem:

alta informalidade (cerca de 50% do emprego),

dependência do agronegócio e do clima,

necessidade de aprofundar o mercado de capitais para empresas de menor porte.

Ainda assim, para investidores que buscam diversificação geográfica e exposição a mercados em consolidação, o Paraguai aparece como candidato privilegiado, especialmente em:

títulos soberanos em guaranis,

setor bancário,

e empresas ligadas a agro, infraestrutura e tecnologia.

Em síntese, enquanto parte do mercado global decreta o fim do ciclo de cripto, os dados de adoção, liquidez e ciclo de negócios apontam para uma fase de acumulação complexa, não para um encerramento definitivo. Brasil e Paraguai, cada um a seu modo, exemplificam como a macro latino-americana pode oferecer oportunidades e riscos específicos em um mundo que se move rumo à tokenização, à digitalização financeira e à busca por proteção contra desvalorização cambial.

Nada disso é recomendação de investimento. Faça a sua própria pesquisa e adeque qualquer decisão ao seu perfil de risco.

Quer aprender a usar o Bitcoin para conquistar liberdade financeira? Conheça meu curso Soberania Crypto no site www.oandrecosta.com.br.