Diário Crypto – 24 de novembro de 2025

Bitcoin em teste de maturidade após queda a US$ 80 mil, com altcoins e DeFi em “ciclo de purga”

Visão geral do dia

O mercado cripto tenta se estabilizar em torno de US$ 86 mil no Bitcoin, depois de uma correção que levou o preço até US$ 80 mil na semana passada e chegou a apagar perto de US$ 1 trilhão em valor de mercado. O pano de fundo combina:

expectativa crescente de corte de juros pelo Fed;

dólar lateral;

bolsas globais em alta;

altcoins, DeFi e NFTs ainda sangrando;

e sinais claros de fluxos institucionais mais fracos e realização de lucro por holders de longo prazo.

1. Macro global: risco em “modo atento”

1.1 Bolsas, juros e dólar

O S&P 500 gira em torno de 6.603 pontos, com alta de aproximadamente 1%, e os 11 setores no positivo – sessão tipicamente “risk-on”, puxada por tecnologia e consumo discricionário.

O Treasury de 10 anos está na faixa de 4,0%–4,1% ao ano, ainda elevado, mas abaixo dos picos de 2025, após um rali recente na curva.

O Dollar Index (DXY) opera perto de 100,1 pontos, em queda de cerca de 0,1% no dia, sinalizando dólar levemente mais fraco contra a cesta de moedas globais.

Interpretação:

Bolsa em alta + dólar não muito forte + juros longos recuando criam ambiente, em tese, favorável a ativos de risco como cripto.

O foco, porém, está concentrado no próximo passo do Fed: há aposta crescente em corte de juros já na reunião de dezembro, o que sustenta o rali de Treasuries e a alta do ouro.

Se o Fed entregar o corte com discurso moderado, ativos de risco tendem a performar bem.

Se frustrar expectativas (corte menor, ou guidance mais duro), o movimento pode se inverter rapidamente – e cripto, com beta mais alto, é um dos primeiros a sentir.

2. Mercado cripto spot: Bitcoin, Ethereum e o “banho de sangue” em altcoins

2.1 Tamanho do mercado e dominância

A capitalização total do mercado cripto está em torno de US$ 3,0–3,03 trilhões, com leve alta de cerca de 0,8% nas últimas 24h.

Dentro desse total:

Bitcoin responde por aproximadamente 56,5%–57% do market cap.

Ethereum concentra cerca de 11%–12% de dominância.

Ou seja: seguimos em um “Bitcoin season” ampliado, com BTC concentrando narrativa e fluxo, enquanto a maior parte das altcoins sofre bem mais.

2.2 Bitcoin hoje

Preço global: cerca de US$ 85,5k–86k, queda próxima de 1% nas últimas 24h, com market cap em torno de US$ 1,7 trilhão.

Preço em reais: próximo de R$ 470 mil por BTC, com cotações em torno de R$ 471.468,11 reportadas por portais locais.

Contexto da correção recente:

Relatórios de mercado destacam que o BTC chegou a US$ 80 mil na semana passada, cerca de 35% abaixo do pico de início de outubro, apagando perto de US$ 1 trilhão em valor de mercado antes de recuperar parte das perdas.

As principais causas apontadas incluem:

menor apetite por risco em bolsa em parte do período;

discurso mais hawkish do Fed;

perda de momentum regulatório nos EUA (atrasos em medidas como o CLARITY Act);

saída de fluxo de ETFs spot e

forte realização de lucros por holders de longo prazo.

Leitura tática:

O mercado ainda processa esse choque de liquidez e preço.

O fato de o BTC se manter acima de US$ 80 mil e tentar se firmar em torno de US$ 86 mil sugere compra estrutural nessa faixa, mas não garante que o fundo esteja confirmado.

2.3 Ethereum hoje

Market cap do Ethereum na faixa de US$ 338–341 bilhões, permanecendo como o ativo #2 do ranking.

Preço perto de US$ 2,8k–2,85k, com alta diária em torno de 1%–2%.

Porém, o segmento que deveria dar “lastro” a esse valuation – DeFi em Ethereum – está sob pressão:

O TVL DeFi total caiu de cerca de US$ 172 bilhões no pico de outubro para ~US$ 136,3 bilhões em novembro, uma queda de aproximadamente 21%, apagando mais de US$ 36 bilhões em valor travado.

Grandes protocolos (Aave, Lido, EigenLayer, Ethena) registraram quedas de 8% a 40% em TVL no período.

O TVL denominado em ETH cai desde abril, mesmo com o preço em alta, indicando que boa parte da demanda veio de:

fundos de tesouraria cripto;

ETFs e veículos institucionais, que também começaram a reduzir posições.

Tradução:

O rali recente de ETH veio menos de uso DeFi real e mais de alocação institucional e narrativa.

Com TVL caindo e ETFs de ETH registrando dias de outflows, a rede fica mais vulnerável a novas correções, a menos que o uso econômico on-chain volte a crescer.

2.4 Altcoins, meme coins e NFTs: onde o estrago é maior

Altcoins especulativas foram o epicentro da correção:

O setor de meme coins caiu cerca de 66% desde o pico de janeiro, com market cap do segmento despencando de US$ 116,7 bilhões para ~US$ 39,4 bilhões; só em uma das sessões recentes foram apagados cerca de US$ 4,6 bilhões em 24h.

No mesmo movimento:

Dogecoin recuou quase 13% na semana;

Shiba Inu, mais de 14%;

tokens como Pepe, Bonk, Floki registraram perdas superiores a 17% na semana;

Dogwifhat chegou a cair 21% em sete dias.

O mercado de NFTs também derreteu:

market cap global caiu para US$ 2,78 bilhões, uma baixa de 43% em um mês e mais de 80% abaixo do topo de 2022;

coleções grandes como Moonbirds, CryptoPunks, Pudgy Penguins acumulam quedas mensais entre 26% e 40%.

Conclusão:

A correção atual não é apenas em BTC; ela está limpando a especulação mais fraca em meme coins e NFTs.

É doloroso no curto prazo, mas típico de uma fase intermediária de ciclo de alta, em que o excesso especulativo é expurgado.

3. Derivativos: alavancagem ainda elevada, mas menos euforia

Mesmo sem necessitar de números intradiários exatos para hoje, o quadro estrutural é:

Dados agregados indicam que o open interest (OI) de futuros de BTC continua elevado em comparação ao início de 2025, mesmo após a correção – ou seja, ainda há bastante alavancagem no sistema.

A queda até US$ 80k veio acompanhada de liquidações expressivas, principalmente em posições long alavancadas, em linha com:

a narrativa de “pullback de bull market” que queima alavancagem;

diagnósticos de que a estrutura de mercado é frágil quando a liquidez afina.

Sobre funding rates:

As taxas passaram a ficar mais contidas após a queda, com períodos de funding neutro ou levemente negativo, o que sugere:

menor apetite por longs alavancados agressivos;

mercado mais equilibrado entre compradores e vendedores no muito curto prazo.

Leitura estratégica:

Não se trata de um ambiente de euforia alavancada, e sim de mercado machucado, com:

boa parte do excesso já drenado;

mas alavancagem ainda suficiente para gerar picos de volatilidade se algum dado macro ou regulatório surpreender.

4. ETFs, institucional e fluxo “grande”

Três peças ajudam a entender o comportamento institucional recente:

Dados históricos mostram que os ETFs spot de Bitcoin alternaram períodos de fortes entradas com fases de saídas líquidas relevantes ao longo do ano, com as saídas mais fortes associadas à correção de preço.

Relatórios de bancos globais ressaltam que “os fluxos institucionais se reverteram de forma aguda”, com:

afunilamento de livros de oferta em exchanges;

outflows de ETFs spot alimentando um ciclo negativo de liquidez.

ETFs relacionados a cripto, tanto de BTC quanto de ETH, registraram dias com saídas bilionárias no período de queda.

Tradução pragmática:

O institucional não se tornou vendedor estrutural, mas:

reduziu risco após o rali de outubro;

está mais seletivo, aguardando maior clareza macro e regulatória.

Ao mesmo tempo, outros mercados começam a se posicionar:

No Japão, grandes asset managers preparam veículos de investimento em cripto antes de mudanças nas regras que prometem alívio fiscal e maior clareza regulatória.

Resultado:

Alguns mercados, como os Estados Unidos, atravessam um período de fadiga temporária;

Outros, especialmente na Ásia, iniciam uma fase de abertura e expansão em produtos ligados a cripto.

5. DeFi, L2s e uso econômico da rede

5.1 DeFi e TVL

O TVL total de DeFi:

atingiu cerca de US$ 172 bilhões no início de outubro, maior patamar desde antes do colapso da Terra;

recuou para ~US$ 136 bilhões em novembro, queda de aproximadamente 21%, apagando mais de US$ 36 bilhões em valor travado.

O movimento acompanha:

queda de preços de cripto em geral;

saída de capital de protocolos de staking, lending e restaking, especialmente na rede Ethereum.

5.2 L2s e rollups

Arbitrum permanece como a maior L2 generalista em TVS/TVL, com algo próximo de US$ 19 bilhões de valor assegurado em meados de 2025, segundo levantamentos baseados em dados de L2.

Outras L2s relevantes (Optimism, Base, zkSync, Linea, entre outras) seguem com TVL significativo, mas também sofreram com:

queda de preços;

redução de incentivos;

menor apetite por farming de alto risco.

Síntese:

Em infraestrutura, o ecossistema L2 segue robusto.

Em fluxo, o mercado está em modo “desalavancar, reduzir risco e cortar yield farming fraco”.

6. Regulação e notícias-chave em cripto

6.1 Brasil: regras mais duras para VASPs

Em 10 de novembro, o Banco Central do Brasil publicou normas aguardadas para ativos virtuais, estendendo as exigências de combate à lavagem de dinheiro e financiamento ao terrorismo às prestadoras de serviços de ativos virtuais (VASPs).

Isso significa:

corretoras, custodians e outros prestadores de serviços cripto passarão a operar sob uma moldura de compliance mais rígida;

o padrão regulatório se aproxima das exigências bancárias tradicionais, o que pode:

aumentar custos operacionais;

mas também trazer mais conforto a players institucionais.

Fluxo local:

Relatos recentes indicam que investidores brasileiros aproveitaram a queda para aumentar exposição, alocando cerca de R$ 18,8 milhões em fundos de criptomoedas em uma única semana, logo após o período mais pessimista das últimas 38 semanas, quando houve saques globais de quase US$ 5 bilhões.

Em resumo:

O investidor brasileiro em fundos mostra-se menos assustado que o institucional global e usou a correção para comprar a queda.

6.2 Outras manchetes relevantes

A queda recente de BTC e altcoins vem sendo usada por alguns analistas como alerta para outros mercados de risco, incluindo o ouro, em comparações sobre comportamento de ativos em cenários de estresse.

O pipeline de novos projetos, porém, não parou:

Monad, um novo L1 de alta performance, lança sua mainnet após levantar cerca de US$ 269 milhões a um valuation em torno de US$ 2,5 bilhões, mostrando que o venture capital ainda aposta em infraestrutura cripto apesar da volatilidade.

7. Narrativa do dia: o que tudo isso significa?

Agrupando os dados:

Macro “amistoso”, mas não garantido

Bolsas em alta, dólar estável ou levemente mais fraco e juros longos em queda criam ambiente favorável para risco.

O evento-chave é o próximo corte do Fed; qualquer surpresa mais hawkish pode mudar o humor rapidamente.

Bitcoin em “stress test” de maturidade

A queda até US$ 80k e o apagão de quase US$ 1 trilhão testaram:

a profundidade de liquidez;

a estrutura de derivativos;

e o papel do BTC como ativo de carteira institucional.

Na prática, o ativo se comportou como um “high-beta tech”, altamente sensível a juros e risco fiscal.

Altcoins, DeFi e NFTs em “ciclo de purga”

Meme coins caindo cerca de 66% desde janeiro, NFTs com -43% no mês e -80% desde 2022, DeFi perdendo mais de US$ 36 bilhões em TVL desde o pico de outubro – tudo isso indica que boa parte do capital era tático, não estrutural.

Fluxo institucional seletivo, não morto

ETFs spot sofreram outflows relevantes, mas há movimentos de preparação em outras jurisdições (como o Japão) para novos produtos cripto.

No Brasil, o investidor de fundos comprou a queda, indicando apetite de longo prazo.

Regulação avança, com custo de curto prazo

O Brasil aperta regras para VASPs, elevando o padrão de compliance. Isso tende a reduzir risco sistêmico, mas também eleva barreiras de entrada.

8. Leitura prática: como interpretar o dia

8.1 Para traders de curto prazo

O ambiente continua de alta volatilidade e liquidez mais fina.

US$ 80k se consolidou como suporte psicológico importante; a zona de US$ 86k–90k é a faixa de batalha em que fluxos de ETF, funding e dados macro vão decidir o próximo movimento.

8.2 Para investidores de médio prazo (swing / posição)

A purga em meme coins, NFTs e parte do DeFi é típica de uma fase intermediária de ciclo de alta, em que o mercado testa quem está por convicção e quem estava apenas pelo hype.

O foco deve estar em:

ativos com narrativa estrutural (BTC como reserva de valor, ETH + L2s com uso econômico real);

protocolos com fluxo, fees e uso on-chain reais, e não apenas marketing.

8.3 Para quem olha o ciclo de 3–5 anos

O padrão é conhecido:

bull market gera euforia;

macro aperta;

ETF/institucional reduz risco;

alavancagem é limpa;

usos reais sobrevivem.

A pergunta-chave não é “se” haverá nova pernada de alta, mas quem estará vivo e relevante quando o próximo grande fluxo voltar.

Seção Brasil – Mercado Financeiro Brasileiro em 24 de novembro de 2025

O mercado brasileiro opera em um contexto de juros muito altos, inflação ainda acima da meta e real depreciado, mas com sinais pontuais de estabilização.

1. Contexto macro

Selic em 15% mantém a renda fixa como grande refúgio.

A inflação projetada para 2025 (IPCA) recua para 4,45%, abaixo do teto da meta (4,5%), pela segunda semana consecutiva; para 2026, cai de 4,20% para 4,18%.

O PIB de 2025 é mantido em 2,16%, com dólar projetado a R$ 5,40 no fim do ano.

A inflação ainda supera o centro da meta, mas com trajetória de acomodação.

O real depreciado pressiona importadores, enquanto exportadores se beneficiam parcialmente, em meio a ruídos fiscais.

No exterior, o otimismo com cortes de juros pelo Fed (aposta em 25 bps em dezembro) impulsiona fluxos para emergentes. Internamente, porém, contingenciamentos orçamentários e episódios como a liquidação do Banco Masteradicionam volatilidade.

O Ibovespa, que fechou a sexta-feira em queda de 0,39% (impactado pela liquidação do Master), abre a sessão de hoje com viés levemente positivo, em torno de +0,23%, aos 155.119 pontos, refletindo o equilíbrio entre:

otimismo externo com juros;

e cautela doméstica com fiscal e setor financeiro.

2. Principais notícias e impactos

Resumo das manchetes do dia e seus efeitos iniciais:

Boletim Focus

IPCA 2025 revisto para 4,45%, abaixo do teto; para 2026, 4,18%.

Selic projetada em 15% ao fim de 2025, caindo para 12% em 2026.

PIB de 2025 mantido em 2,16%, dólar a R$ 5,40.

Impacto: positivo para renda variável no médio prazo, com alívio de pressão inflacionária; no curto prazo, juros altos continuam pesando.

Dólar em leve queda

Dólar ao redor de R$ 5,3929, queda próxima de 0,17%.

Movimento ancorado em apostas de corte de juros nos EUA e expectativa pelo discurso de Gabriel Galípoloem evento bancário.

Impacto: melhora momentânea na percepção de risco e atratividade de ativos brasileiros.

Liberação de R$ 644 milhões em despesas contingenciadas

O bloqueio orçamentário cai de R$ 8,3 bilhões para R$ 7,7 bilhões em 2025.

Impacto: sinal positivo de gestão fiscal no curto prazo e tentativa de apaziguar tensões com o Congresso, mas com dívida pública ainda na casa de 78% do PIB, o risco fiscal segue no radar.

Tarifas dos EUA sobre produtos brasileiros

A remoção de tarifa de 40% sobre parte dos produtos brasileiros, após conversa entre os líderes de Brasil e EUA, alivia pressões sobre algumas cadeias, embora aço, alumínio e madeira contrachapada continuem altamente taxados, com exportações afetadas em bilhões de dólares.

Impacto: melhora para segmentos como carne (exportações aos EUA em alta), mas mantém pressão sobre setores industriais penalizados.

Liquidação do Banco Master

Rombo estimado em R$ 41 bilhões, com exposição de empresas e fundos de pensão, além de 17 fundos com letras sem cobertura do FGC.

Impacto: queda em ações do setor bancário (em torno de -0,5% em alguns papéis) e aumento de aversão a risco em crédito privado, embora sem derrubar o Ibovespa como um todo.

Resultados corporativos do 3T/2025

Receitas crescem modestamente, mas margens e lucros recuam.

Destaque negativo para Petrobras, com prejuízo de R$ 4,3 bilhões no 1S/2025.

Dividendos seguem como defesa, com bancos aprovando JCP e distribuição de resultados, o que reforça estratégias de busca por yield.

Tokenização de ativos reais (RWAs)

Operação de R$ 400 milhões tokenizados em estrutura de CRA agroindustrial em rede pública (XDC), alinhada às normas de tokenização de ativos pela autarquia de mercado de capitais.

Impacto: avanço na agenda de finanças descentralizadas institucionais (RWAs), com foco em agro, sustentabilidade (ESG) e atração de capital estrangeiro para ativos brasileiros.

3. Análise setorial (horizonte de 1–3 meses)

Câmbio (USD/BRL)

Dólar ao redor de R$ 5,39 oferece alívio tático.

A combinação de payroll mais fraco nos EUA (cerca de 119 mil vagas em setembro e desemprego em 4,4%) e apostas de corte pelo Fed reforça fluxo para emergentes.

Projeções para R$ 5,40 no fim do ano indicam que o ruído fiscal local ainda pesa.

Risco: declarações mais duras de Galípolo ou surpresas negativas no Fed podem levar o câmbio de volta à região de R$ 5,50.

Juros e inflação

Focus abaixo do teto da meta sugere cenário de inflação sob controle relativo, com alimentos ajudando o IPCA recente (0,09% em outubro contra 0,48% em setembro).

O Banco Central, porém, adota postura ainda hawkish, alegando incertezas externas e persistência inflacionária.

Selic a 15% é tratada como “fase de estabilidade”, com cortes relevantes apenas em 2026 (projeção de 12%).

Isso pesa sobre a dívida pública (juros anuais em torno de R$ 1 trilhão) e tensiona a relação entre área econômica do governo e BC.

Bolsa e ações

Ibovespa tenta se manter na casa de 155 mil pontos, sustentado por fluxo estrangeiro (décenas de bilhões de reais no acumulado do ano), mesmo com saída do investidor local.

Setor bancário sente o caso Master, mas ainda é pilar do índice.

Commodities se beneficiam de melhora em exportações (aço e agro, com ressalvas setoriais);

Small caps sofrem mais com percepção de risco e juros altos.

Dividendos e setores regulados (utilities) se destacam como refúgio.

Fiscal e política

A liberação parcial de recursos contingenciados é uma vitória tática, mas não resolve o desafio estrutural do arcabouço fiscal.

Dívida em 78% do PIB e déficit primário projetado em 0,5% colocam pressão por medidas de receita e corte de despesas.

No comércio exterior, a perspectiva de acordos como UE–Mercosul abre oportunidades, mas reforça a dependência de exportação de commodities, com risco de “armadilha de renda média”.

4. Perspectiva geral

O mercado brasileiro opera em um “equilíbrio instável”:

juros altos seguram inflação e atraem capital;

fiscal frágil e casos como Banco Master lembram que o risco estrutural permanece.

Para o investidor:

Renda fixa pós-fixada e alguns prefixados continuam atrativos;

ações de dividendos e commodities tendem a ganhar espaço em carteiras balanceadas;

exposição a crédito privado deve ser seletiva, especialmente após o episódio do Master.

Seção Paraguai – Mercado Financeiro Paraguaio em 24 de novembro de 2025

Enquanto vizinhos enfrentam maior turbulência, o Paraguai se destaca por um quadro de estabilidade macroeconômica com expansão moderada, combinando crescimento, inflação sob controle e modernização do mercado de capitais.

1. Contexto macroeconômico

PIB projetado em 4,2% para 2025, impulsionado por serviços, manufatura e uma agricultura em recuperação após a seca.

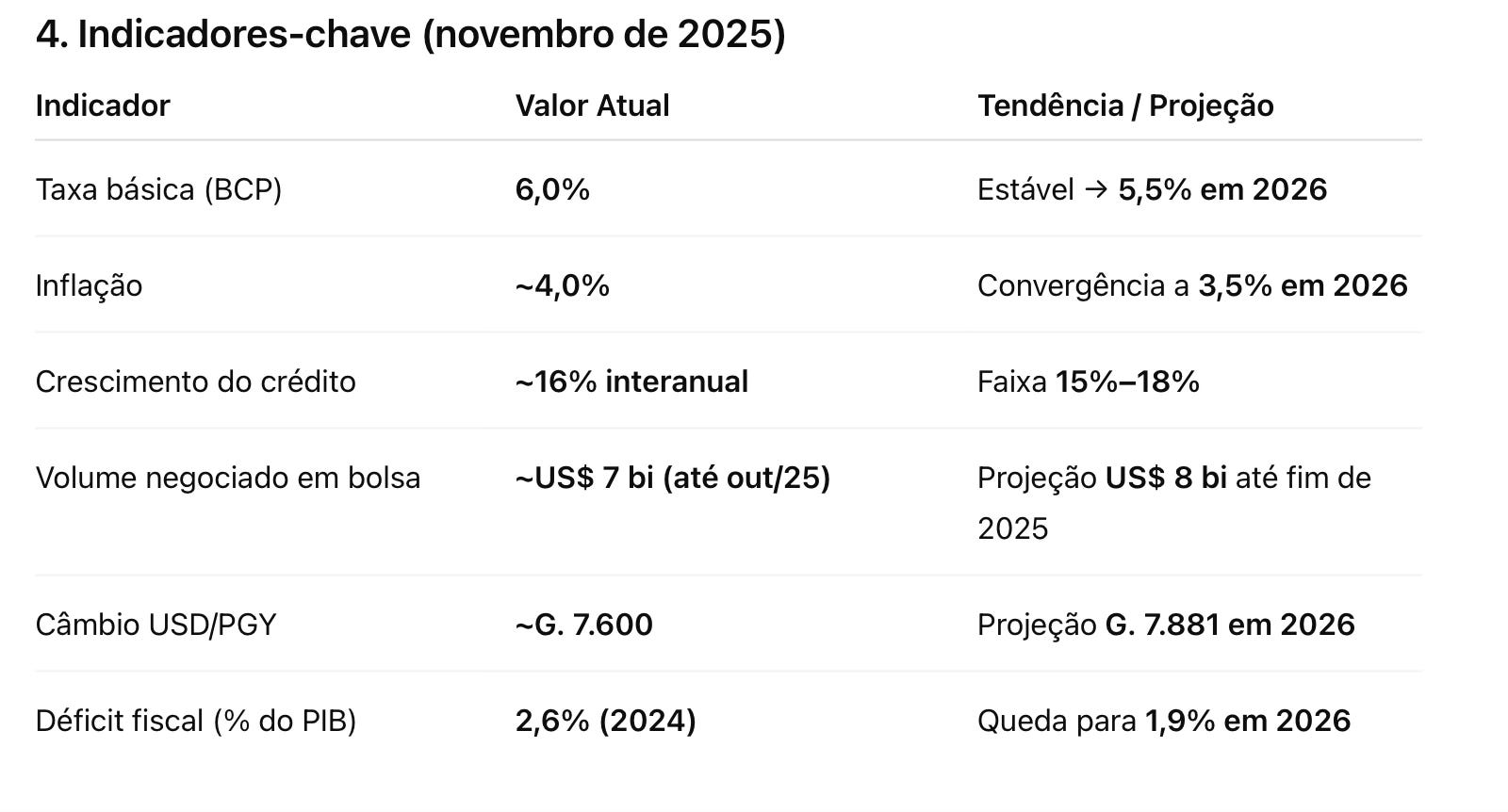

Inflação ao redor de 4%, com expectativas ancoradas em 3,7% para os próximos 12 meses e convergência ao objetivo de 3,5% do Banco Central do Paraguai (BCP) em 2026.

O Comitê de Política Monetária do BCP manteve a taxa básica em 6% na reunião de 21 de novembro, priorizando a convergência inflacionária e evitando cortes prematuros.

Câmbio e dívida:

O câmbio guaraní–dólar se estabiliza na faixa de G. 7.500–7.600 por dólar, após uma fase inicial de sobrecompra de moeda americana (cerca de US$ 200 milhões), que se normalizou para níveis próximos de US$ 70 milhões.

O Ministério de Economia e Finanças (MEF) projeta uma depreciação nominal de 1,5% para 2026, levando o câmbio a cerca de G. 7.881 por dólar.

A dívida pública permanece relativamente baixa, em torno de 30% do PIB, embora cerca de 62% desse total esteja em moeda estrangeira (principalmente dólares).

Fiscal:

O déficit fiscal converge para 1,9% do PIB em 2026, em linha com a Lei de Responsabilidade Fiscal, por meio de contenção de gastos e ancoragem em receitas.

Análise crítica:

Em comparação regional, o Paraguai aparece como porto seguro relativo, com baixo endividamento, inflação sob controle e investment grade conquistado em 2024, permitindo acesso a financiamento externo a taxas competitivas.

A principal vulnerabilidade continua sendo a dependência de exportações agrícolas (soja e carne representam cerca de 40% das vendas externas), o que expõe o país a shocks climáticos e de preços.

A seca de 2024/2025 reduziu a produção, mas medidas transitórias do BCP – especialmente na reestruturação de crédito – mitigaram impactos nos bancos e no financiamento rural.

2. Sistema bancário e crédito

O crédito ao setor privado cresceu cerca de 16% interanual até novembro de 2024, alcançando aproximadamente PYG 173,2 bilhões (cerca de US$ 21,6 bilhões), com ritmo real de crescimento em torno de 20% quando ajustado por inflação.

Indicadores de solidez:

Inadimplência (NPL) em torno de 2,52%;

Liquidez na faixa de 30,25%;

Solvência em cerca de 16,71%, ainda robusta apesar de leve redução mensal.

A carteira reestruturada devido à seca (RRR) totaliza PYG 24,4 bilhões, cerca de 14,1% do total, com crescimento de pouco mais de 13% em relação ao ano anterior.

Taxas de juros:

Taxa ativa média em moeda nacional próxima de 14,43%, com queda de cerca de 1,34 ponto percentual em 12 meses.

Taxa passiva média ao redor de 4,73%.

O BCP atualizou o Regulamento de Transparência para comissões bancárias, reforçando a proteção ao consumidor e a clareza nas tarifas.

Perspectiva:

A expansão do crédito sustenta a recuperação pós-seca, mas pesquisas de expectativas indicam cautela: o mercado projeta taxa básica em 6% até o fim de 2025, caindo gradualmente para 5,5% em 2026.

O Índice de Confiança do Consumidor mostra postura mais prudente, influenciada pelo ambiente externo.

3. Mercado de capitais: modernização e internacionalização

O mercado de capitais paraguaio atravessa uma fase de modernização:

Até outubro de 2025, os volumes negociados na Bolsa de Valores de Assunção (BVA) chegaram a aproximadamente US$ 7 bilhões, contra US$ 6 bilhões em 2024.

A capitalização projetada para 2025 é de cerca de US$ 4,97 bilhões, com volume de transações em torno de US$ 1,07 bilhão.

A CAVAPY (Caja de Valores) já custodia cerca de US$ 800 milhões em ativos, um salto de 77% em relação a 2024.

Avanços regulatórios e tecnológicos:

Lei nº 7572/2025 – “Mercado de Valores e Produtos”:

unifica regulações;

permite emissões sem necessidade de residência local;

alinha o arcabouço a padrões internacionais (IOSCO/OCDE), facilitando a entrada de capital estrangeiro.

Integração com plataformas e sistemas de pagamento:

interconexão com sistemas de pagamento e liquidação (como SIPAP) aumenta a velocidade e segurança das operações;

modernização tecnológica inclui iniciativas de custódia digital e certificados eletrônicos de depósito (CDA-e).

Emissões relevantes recentes incluem:

bonos soberanos globais em guaraníes e dólares, totalizando centenas de milhões de dólares;

operações corporativas de empresas locais, como tecnologia e serviços.

Supervisão:

A autoridade supervisora reforçou a fiscalização, chegando a retirar licenças de casas de bolsa por descumprimento de normas.

Foi anunciado exame de idoneidade para assessores de investimento, com prova gratuita em 1º de dezembro e inscrições até 26 de novembro, reforçando a ética e a qualificação técnica no mercado.

Análise crítica:

Esses movimentos posicionam o Paraguai como hub regional emergente, com potencial de atrair capital produtivo e investimentos em infraestrutura, energia e agro.

O mercado ainda é relativamente pequeno (menos de 10% do PIB) e concentrado em títulos de dívida, com baixa liquidez em ações.

A agenda de ESG ganha força com a adesão da BVA à Iniciativa de Bolsas Sustentáveis da ONU e a construção de uma taxonomia verde pelo MEF, orientando emissões de títulos ligados ao clima.

4. Indicadores-chave (novembro de 2025)

5. Perspectivas e recomendações

O Paraguai encerra 2025 com otimismo moderado:

crescimento acima das projeções iniciais (de 3,5% para 4,2%);

estabilidade institucional;

avanço regulatório no mercado de capitais.

Oportunidades claras em:

bonos soberanos em guaraníes e dólares;

emissões ligadas a temas verdes e ESG;

setores de agro-tech, infraestrutura e energia.

Riscos principais:

eventual depreciação adicional do câmbio, que encarece a dívida externa;

shocks climáticos que afetem exportações agrícolas;

cibersegurança frente à digitalização acelerada do sistema financeiro.

A próxima reunião de política monetária do BCP, prevista para dezembro, será importante para sinalizar se a taxa de referência permanece em 6% ou inicia um ciclo de afrouxamento gradual em 2026.

Chamada final – Soberania Crypto

Quer aprender a usar o Bitcoin para conquistar liberdade financeira? Conheça meu curso Soberania Crypto no site www.oandrecosta.com.br.